Auteur : Laura Parri Royo, Directrice Marketing, TJC Group | Co-auteur : Patchanok K, Chef d’équipe B2G, TJC Group

Alors que la mise en œuvre mondiale de VAT in the Digital Age, (ViDA), gagne du terrain pour moderniser les déclarations de TVA et améliorer la conformité, les entreprises du monde entier doivent s’adapter rapidement pour répondre aux nouvelles réglementations imposées dans chaque pays. Outre l’incroyable éventail de règles spécifiées par les différents pays, cette évolution présente de nombreux défis, en particulier pour les organisations internationales qui utilisent des systèmes SAP complexes.

Table des matières

- VAT in the Digital Age en bref

- Exigences en matière de reporting numérique (DRR) pour le pilier 1

- La facturation électronique devient la norme

- Définition des factures électroniques

- Émission de factures électroniques pour les transactions transfrontalières

- Exigences en matière de rapports en temps utile

- Exigences en matière de rapports sur les clients

- Suppression des états récapitulatifs

- Facturation électronique et rapports numériques en option pour les fournitures domestiques

- Interdiction d’exigences supplémentaires en matière de déclaration des transactions

- Indemnité pour factures récapitulatives

- Calendrier de mise en œuvre

- Quels sont les principaux défis de la conformité ViDA pour les utilisateurs mondiaux de SAP ?

- Quels sont les défis techniques de ViDA qui sont spécifiques aux systèmes SAP ?

- Faire face à des juridictions fiscales multiples et complexes

- Garantir l’exactitude et la cohérence des données

- Passer de solutions multiples traditionnelles à une facturation électronique standardisée

- Exigences relatives à l’amélioration du partage et de la sécurité des données

- Rapports et analyses avancés

- Plate-forme mondiale unifiée pour la facturation électronique

- Comment le groupe TJC soutient-il les utilisateurs SAP du monde entier ?

VAT in the Digital Age en bref

As a quick recap, ViDA is an initiative by the EU Commission that aims to modernize the European VAT systems. The ViDA initiative represents a series of essential modifications to the standard VAT regulations throughout the EU, featuring three main components and phased implementation timelines. Its objectives are to enhance VAT compliance, combat tax fraud, and modernize VAT regulations to align with the demands of the digital era.

NOTE: The Council approved the ViDA proposal during the ECOFIN meeting on 5 November 2024. The updated information in the press release: Taxation: Council of the European Union

Learn more on ViDA principles: https://www.tjc-group.com/blogs/what-is-vat-in-the-digital-age-vida/

Exigences en matière de reporting numérique (DRR) pour le pilier 1

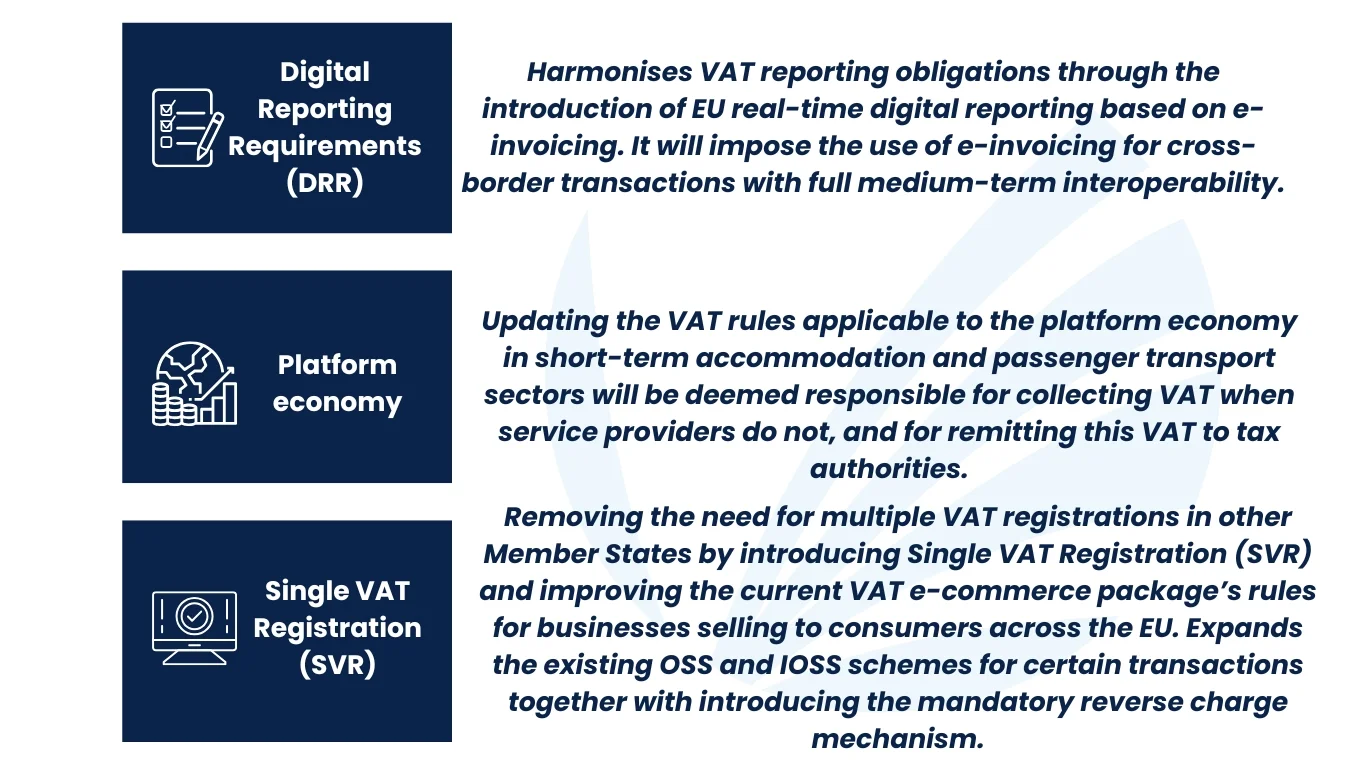

La facturation électronique devient la norme

La facturation électronique deviendra la méthode standard d’émission des factures. Toutefois, les États membres peuvent autoriser d’autres formats pour les fournitures nationales si nécessaire.

Définition des factures électroniques

Les factures émises, transmises et reçues dans un format électronique structuré permettant un traitement automatique sont considérées comme des factures électroniques. Celles-ci doivent généralement être conformes à la norme européenne EN16931.

Émission de factures électroniques pour les transactions transfrontalières

Les fournisseurs doivent émettre des factures électroniques pour les livraisons transfrontalières interentreprises dans les 10 jours suivant le fait générateur de la taxe, c’est-à-dire la date de livraison ou, si elle est antérieure, la date de paiement anticipé.

Exigences en matière de rapports en temps utile

Certaines données relatives aux factures doivent être communiquées en même temps que la facture électronique ou dans un délai de cinq jours en cas d’autofacturation.

Exigences en matière de rapports sur les clients

Les clients doivent déclarer numériquement les acquisitions et les achats intracommunautaires faisant l’objet d’une autoliquidation dans les cinq jours suivant l’émission de la facture électronique. Les États membres peuvent choisir de dispenser les clients de cette obligation.

Suppression des états récapitulatifs

L’obligation actuelle d’établir des états récapitulatifs (listes de ventes de la CE) sera remplacée par le DRR pour toutes les livraisons de biens et prestations de services transfrontalières.

Facturation électronique et rapports numériques en option pour les fournitures domestiques

Alors que la facturation électronique et la déclaration numérique pour les approvisionnements nationaux restent facultatives, tout système mis en œuvre doit être conforme aux normes de l’UE d’ici le 1er juillet 2030. Les États membres disposant de systèmes de facturation électronique et de déclaration numérique au 1er janvier 2024 (par exemple, l’Italie, la Roumanie, la Pologne, la France et l’Allemagne) ont jusqu’au 1er janvier 2035 pour s’aligner sur les normes de l’UE.

Interdiction d’exigences supplémentaires en matière de déclaration des transactions

Les États membres peuvent continuer à mettre en œuvre des mesures supplémentaires pour assurer une collecte précise de la TVA et prévenir la fraude. Toutefois, ils ne peuvent pas imposer d’exigences supplémentaires en matière dedéclaration baséesur les transactions au-delà de la DRR, sauf si cela s’avère nécessaire au niveau national pour préparer et soumettre les déclarations de TVA ou à des fins d’audit. Cela permet aux États membres de maintenir leurs systèmes de déclaration nationaux existants, tels que les systèmes SAF-T et les obligations de déclaration qui ne sont pas générales, comme les caisses enregistreuses.

Indemnité pour factures récapitulatives

Les factures récapitulatives seront autorisées pour les transactions effectuées au cours du même mois civil, à condition qu’elles soient émises dans les 10 jours suivant la fin du mois. Les États membres peuvent désigner certains secteurs comme “sensibles à la fraude” et imposer des exclusions spécifiques pour ces domaines.

Calendrier de mise en œuvre

Juillet 2030

Les exigences de déclaration numérique (DRR) deviendront obligatoires pour les transactions intra-UE et resteront facultatives pour les transactions nationales.

janvier 2035

L’harmonisation des rapports pour les transactions nationales et intracommunautaires entrera en vigueur. Les États membres qui ont déjà mis en œuvre le DRR ou bénéficié d’une dérogation avant le 1er janvier 2024 doivent adapter leurs modèles de facturation électronique et leurs obligations pour s’aligner sur les normes de l’UE. Il s’agit de pays tels que l’Italie, la France, l’Allemagne, la Pologne et la Roumanie.

Quels sont les principaux défis de la conformité ViDA pour les utilisateurs mondiaux de SAP ?

Exigences relatives à la déclaration des transactions en temps réel

Les spécificités des rapports peuvent varier d’un pays à l’autre, mais ViDA exige de chaque organisation qu’elle rende compte de ses transactions TVA en temps réel. Dans une organisation multinationale, cela implique des modifications importantes des systèmes SAP afin de saisir et de déclarer les transactions instantanément. Par exemple, une entreprise multinationale devra s’assurer que chaque transaction, de l’achat à la vente, est déclarée en temps réel aux différentes autorités fiscales de l’UE. Pour ce faire, il faudra intégrer la base de données SAP utilisée – S/4HANA ou ECC – avec des outils de traitement des données en temps réel. Il s’agit d’une tâche complexe et gourmande en ressources.

Exigences relatives aux mandats de facturation électronique

VAT in the Digital Age implique de devoir émettre et traiter des factures électroniques (e-invoicing) pour chaque transaction afin de rationaliser les processus de TVA et d’améliorer la transparence du traitement de l’information. Lorsque la facturation électronique est mise en œuvre pour la première fois, elle implique une intégration et une personnalisation importantes du système SAP par l’organisation. Par exemple, une organisation qui opère dans plusieurs pays devra adapter ses systèmes SAP et trouver une solution de facturation électronique appropriée pour pouvoir générer, envoyer et recevoir des factures électroniques dans des formats conformes aux exigences réglementaires de chaque pays. Pour ce faire, le système SAP doit être configuré de manière à pouvoir gérer les nombreuses exigences différentes en matière de facturation électronique et à garantir un échange de données transparent.

Garantir l’exactitude des données pour respecter la conformité de la facturation électronique

Les exigences en matière de facturation électronique peuvent impliquer la collecte d’informations supplémentaires actuellement non disponibles dans le système, telles que les numéros d’identification fiscale des partenaires commerciaux, ce qui nécessitera la collecte, le nettoyage et la mise à jour des données dans le système. Il est essentiel de garantir l’exactitude des données dès le départ, car les méthodes de correction traditionnelles ne sont plus applicables. Il convient notamment de faire la distinction entre les biens et les services, d’indiquer l’indicateur d’autofacturation lorsque les acheteurs émettent des factures électroniques pour le compte de fournisseurs, de mentionner les dispositions applicables en matière d’exonérations fiscales et d’indiquer “autoliquidation” lorsque le client est assujetti à la TVA. Les factures rectificatives doivent également faire référence au numéro de la facture initiale. En outre, l’initiative ViDA encourage l’utilisation des exigences de déclaration numérique (DRR) pour les transactions B2C et B2B, de sorte que les entreprises doivent s’assurer que leurs systèmes peuvent faire la distinction entre les transactions B2B et B2C.

Ces changements peuvent nécessiter à la fois des adaptations de systèmes et des transformations de processus, ce qui souligne l’importance d’une gestion proactive du changement pour assurer une transition en douceur vers l’ère de la facturation électronique.

Quels sont les défis techniques de ViDA qui sont spécifiques aux systèmes SAP ?

Faire face à des juridictions fiscales multiples et complexes

La gestion de plusieurs juridictions fiscales, chacune dotée de réglementations distinctes en matière de TVA, ne peut être que très complexe sur le plan technique. Les utilisateurs de SAP devront configurer leurs systèmes pour répondre à ces diverses exigences, et de nombreuses entreprises ne disposeront pas des compétences internes nécessaires pour effectuer ce travail de manière efficace. Par exemple, une entreprise multinationale ayant des activités en Allemagne, en France et en Italie devra s’assurer que son système SAP est en mesure de gérer les différents taux de TVA, les différentes exonérations de TVA et les exigences de déclaration de TVA spécifiques à chaque pays. Cela nécessite une personnalisation approfondie des paramètres de configuration fiscale de SAP et des améliorations complexes.

Garantir l’exactitude et la cohérence des données

Garantir l’exactitude et la cohérence des données entre les différentes plateformes et juridictions est essentiel dans le cadre de la ViDA. Prenons l’exemple d’un détaillant international qui doit s’assurer que les données de vente de ses magasins en ligne et physiques situés dans toute l’Europe sont correctement saisies et rapprochées dans ses différents systèmes SAP. Pour ce faire, les organisations doivent intégrer des bases de données SAP individuelles avec de multiples plateformes de vente tout en assurant un archivage régulier des données.

Passer de solutions multiples traditionnelles à une facturation électronique standardisée

Au fur et à mesure que la facturation électronique gagne du terrain, de nombreuses entreprises qui s’appuient actuellement sur certaines solutions risquent de les trouver moins pertinentes. Par exemple, la technologie OCR perdra de son importance à mesure que les factures électroniques conformes aux normes de l’UE élimineront la nécessité de convertir les documents papier en formats numériques. De même, les solutions EDI existantes risquent de ne plus être conformes aux réglementations à venir, en particulier avec l’abandon progressif de l’EDI en Allemagne à partir du 1er janvier 2028.

Avec la normalisation de la facturation électronique, le besoin de portails distincts pour les factures des fournisseurs pourrait diminuer, ce qui permettrait à ces derniers de soumettre leurs factures directement dans les formats requis. Cette rationalisation réduit les frais généraux liés à la gestion de points d’entrée multiples, ce qui simplifie le processus global de facturation. L’adoption généralisée du modèle des 5 coins de Peppol améliore l’interopérabilité entre les partenaires commerciaux et les autorités fiscales, en favorisant l’échange de données et la conformité, ce qui conduit en fin de compte à des processus de facturation plus efficaces. Cela nécessite un examen global des systèmes et processus actuels afin de s’adapter aux nouvelles normes dans le paysage évolutif de la facturation électronique.

Exigences relatives à l’amélioration du partage et de la sécurité des données

L’une des principales raisons de l’introduction du site VAT in the Digital Age est qu’il impose un meilleur partage des données entre les contribuables et les différentes autorités fiscales. Cela pourrait créer des vulnérabilités en matière de sécurité, ce qui signifie que ViDA accroît la nécessité d’une transmission de données sécurisée et conforme. Par exemple, une entreprise internationale doit mettre en œuvre des protocoles de cryptage et de sécurité robustes dans l’ensemble de son infrastructure SAP afin de garantir une protection adéquate de toutes les données financières et fiscales sensibles.

Les solutions de facturation et de déclaration électroniques doivent être certifiées conformes à des normes industrielles telles que la norme ISO 27001 et assurer une haute disponibilité du système tout en se conformant à RGPD pour garantir la sécurité, l’intégrité et la conformité réglementaire des données. Elles minimisent les temps d’arrêt, améliorent l’efficacité opérationnelle et protègent les informations sensibles contre les violations, en veillant à ce que les solutions puissent s’adapter efficacement à l’évolution des exigences réglementaires.

Rapports et analyses avancés

Les exigences de la conformité ViDA au cours de la prochaine décennie introduiront un niveau beaucoup plus élevé de complexité dans la gestion des données et des rapports pour les utilisateurs internationaux de SAP. VAT in the Digital Age exige l’adoption de rapports en temps réel, de la facturation électronique et d’un meilleur partage des données.

Plate-forme mondiale unifiée pour la facturation électronique

Les organisations ont besoin de solutions de facturation électronique qui offrent une couverture mondiale et une gamme diversifiée de services tout en garantissant à la fois la flexibilité et l’évolutivité pour soutenir efficacement la croissance de l’entreprise. La mise en œuvre d’une plate-forme de facturation électronique unique et mondiale permet de respecter la conformité dans plusieurs juridictions tout en offrant une expérience utilisateur unifiée. En outre, la possibilité de personnaliser et d’adapter facilement la solution est cruciale pour répondre aux exigences spécifiques des entreprises. L’exploitation des technologies d’IA et d’IA générative peut améliorer le processus de facturation électronique en améliorant le traitement et la correction des erreurs, ce qui permet en fin de compte de rationaliser les opérations et d’accroître l’efficacité globale.

Le site SAP Document and Reporting Compliance (DRC) change la donne dans le monde de la facturation et du reporting électroniques pour les clients SAP. Les organisations peuvent non seulement rationaliser leurs opérations, mais aussi rester en conformité avec les mandats de facturation électronique et les exigences de déclaration statutaire dans le monde numérique actuel en pleine évolution.

Comment le groupe TJC soutient-il les utilisateurs SAP du monde entier ?

En tant qu’experts en gestion de données SAP et en conformité fiscale, nous sommes votre partenaire de confiance pour vous aider à passer à la TVA. Nous pouvons vous aider avec la mise en œuvre de SAP DRC; fournir une évaluation initiale pour analyser les exigences réglementaires pour chaque pays, la mise en correspondance avec des scénarios d’affaires pour définir les lacunes potentielles.

Le groupe TJC propose une large gamme de solutions logicielles et de services de conseil certifiés SAP pour la conformité fiscale et l’extraction de données SAP à des fins d’audit. Ces solutions sont personnalisées pour permettre aux utilisateurs de SAP de naviguer dans les complexités de la conformité ViDA, sans impact significatif sur les opérations de l’entreprise.

Pour en savoir plus sur la conformité fiscale dans SAP : https://www.tjc-group.com/sap-data-extraction-for-tax-and-audit-readiness/

Contactez-nous dès maintenant pour obtenir des informations approfondies sur le paysage fiscal de la part de nos experts.