Inhaltsübersicht

- 1. Einführung

- 2. Änderungen der steuerpolitischen Strukturen

- 3. Einführung von KI in der Steuerverwaltung

- 4. Stärkere Betonung der Kohlenstoffbesteuerung

- 5. Wie funktioniert der CBAM (Carbon Border Adjustment Mechanism)?

- 6. Was sind die neuesten ESG-Berichtsanforderungen?

- 7. Behalten Sie die globalen Steuertrends der Branche im Auge

1. Einführung

Nichts existiert isoliert, und die Steuerpolitik ist da keine Ausnahme. Es entstehen ständig neue Steuern, und bestehende Maßnahmen werden modifiziert, um veränderten sozialen, wirtschaftlichen und ökologischen Trends Rechnung zu tragen. Die Regierungen suchen ständig nach neuen, genaueren Wegen, um Steuereinnahmen und Finanzinformationen zu sichern. Dies schafft ein Minenfeld für internationale Unternehmen, die in mehreren Ländern tätig sind und unterschiedliche regulatorische Standards einhalten müssen. Damit Sie auf dem Laufenden bleiben, bietet Ihnen die TJC Group B2G (Business to Government) Compliance-Team der TJC Group hat die neuesten B2G-Trends zusammengestellt, die Sie beachten sollten.

2. Änderungen der steuerpolitischen Strukturen

In den letzten 30 Jahren hat sich die Art und Weise, wie die Regierungen die verschiedenen Bevölkerungsgruppen besteuern, erheblich verändert, und das aus gutem Grund. Steuern, die auf Waren und einige Dienstleistungen erhoben werden, sind zu einer viel wichtigeren Einnahmequelle geworden, ebenso wie Steuern auf soziale Leistungen, wie z.B. Sozialversicherungsbeiträge. Dies ist angesichts der alternden Bevölkerung und der hohen Kosten für die Bereitstellung von sozialer Sicherheit und sozialer Betreuung zu erwarten.

Unser ständig wachsender Appetit auf Konsumgüter und die lukrative Dienstleistungswirtschaft bieten eine hervorragende Einnahmequelle für die Regierungen, die nun Maßnahmen ergreifen, um ihre Einnahmen zu sichern und Betrug zu verhindern. Dies zeigt sich in der Anzahl der Initiativen, die sich auf die elektronische Rechnungsstellung und die elektronische Berichterstattung konzentrieren, um sicherzustellen, dass die Steuern so häufig wie möglich laufend gezahlt werden, was vor Umgehungsmaßnahmen schützt.

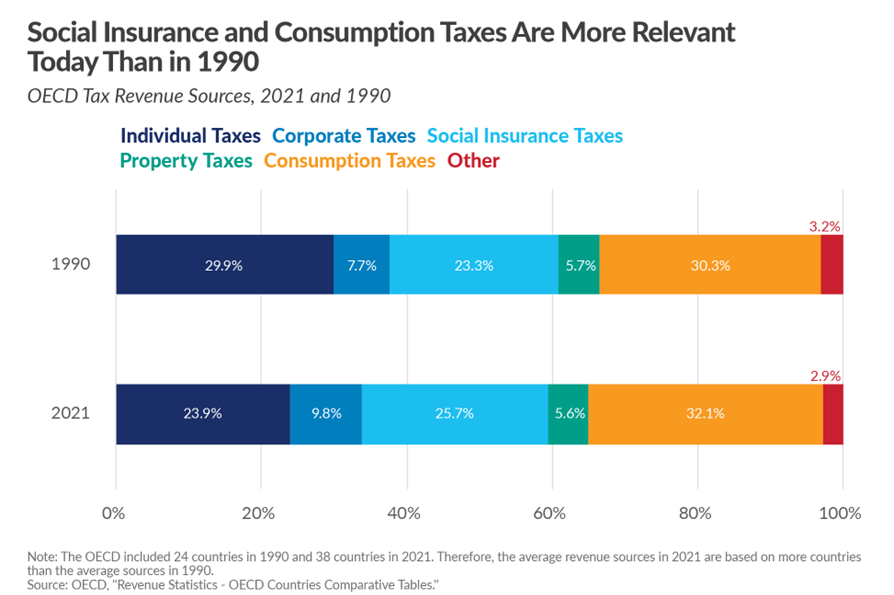

Das nachstehende Diagramm der OECD veranschaulicht , wie sich die Steuerstrukturen in den letzten 30 Jahren verändert haben, da die Bevölkerung gealtert ist und sich die Vermögensstrukturen verändert haben.

Wie bereits angedeutet, kann ein Großteil dieser Verschiebung auf die anhaltenden demografischen Veränderungen zurückgeführt werden. Die Weltbevölkerung altert, und die Lebenserwartung ist jetzt weltweit allgemein höher und liegt im Jahr 2021 bei durchschnittlich 70 Jahren. In weniger als 30 Jahren, im Jahr 2050, wird es nach Prognosen der Vereinten Nationen weltweit 3,7 Millionen Hundertjährige geben, was erhebliche Auswirkungen auf die Steuer- und Gesundheitsversorgung hat.

Es müssen neue Steuerquellen erschlossen werden, um den Auswirkungen des Rückgangs der Erwerbsbevölkerung und der höheren weltweiten Arbeitslosigkeit entgegenzuwirken. Dies werden wichtige Makrotrends sein, die zum Teil auf das Aufkommen der Automatisierung zurückzuführen sind. Wenn Roboter und Maschinen Routineaufgaben automatisieren, wird es zu einer Umverteilung von Arbeitsplätzen in Richtung Robotik und Ingenieurstätigkeiten kommen. Das Missverhältnis zwischen Qualifikationsangebot und -nachfrage bedeutet auch, dass einige junge Menschen in unterbezahlten Jobs landen könnten, die nicht ihren Fähigkeiten entsprechen.

Dieser Trend wird die größte Veränderung des Lebensstandards in diesem Jahrhundert bewirken und sich langfristig negativ auf die Steuereinnahmen auswirken. Weniger Menschen werden zum Einkommensteueraufkommen beitragen und mehr Menschen werden Rentenleistungen erhalten (oder erhalten wollen). Noch weniger Menschen werden zu den Einkommenssteuern beitragen. Die ersten Auswirkungen dieses Übergangs sind bereits zu erkennen. Die Regierungen haben ein wachsendes Interesse daran, sicherzustellen, dass die Einnahmen, die sie erzielen können, korrekt erhoben werden, und legen den Schwerpunkt auf die Besteuerung von Kapital und Vermögen.

Lesen Sie in diesem Artikel mehr über die makroökonomische Seite der globalen Steuerkonformität: Ein tieferes Verständnis der SAP Global Tax Compliance

3. Einführung von KI in der Steuerverwaltung

KI ist ein zweischneidiges Schwert. Während sie in mehreren Organisationen zu einem Assistenten geworden ist, investieren Steuerverwaltungen auf der ganzen Welt auch stark in die digitale Transformation, einschließlich künstlicher Intelligenz. Die OECD hat eine globale Studie veröffentlicht, aus der hervorgeht, dass von 80 Steuerverwaltungen weltweit 44 Länder Künstliche Intelligenz (KI) auf verschiedene Weise einsetzen, um die Einhaltung von Steuervorschriften zu verbessern, Betrug zu verringern und die Gesamteffizienz zu steigern. Die Hauptgründe, warum Regierungen in KI investieren, um ihre Steuerverwaltung zu optimieren, sind die folgenden:

- 68% – Aufdeckung von Steuerhinterziehung und -betrug,

- 64% – Implementierung von Risikobewertungsprozessen, z.B. PIT, CIT und VAT,

- 61% – Einführung von Dienstleistungen für virtuelle Assistenten,

- 39% – Unterstützungsdienste für Nutzer, z.B. Empfehlungen,

- 34% – Unterstützung der Steuerbeamten bei Verwaltungsentscheidungen.

Quelle: TaxTech – Forum zur Steuerverwaltung (oecd.org)

Eine der größten Herausforderungen für Steuerverwaltungen ist die Forderung der Steuerverwaltungen nach immer detaillierteren Daten und Echtzeitdaten. Im Zusammenhang mit der elektronischen Rechnungsstellung besteht die Herausforderung beispielsweise darin, Fehler oder Verstöße in den Daten zu erkennen, bevor eine Steuererklärung bei der Steuerbehörde eingereicht wird. Softwareanbieter arbeiten daran, Lösungen für dieses Problem für Unternehmen bereitzustellen, wie z.B. die SAP Tax Compliance Lösung oder die SAP Document and Reporting ComplianceLösung. Als Spezialist für B2G-Dienstleistungen für internationale Organisationen empfiehlt die TJC Group ihren Kunden, regelmäßig einen Abgleich zwischen E-Invoicing-Daten, SAF-T-Dateien und Steuererklärungen vorzunehmen, um die Konsistenz sicherzustellen.

4. Stärkere Betonung der Kohlenstoffbesteuerung

In den letzten zehn Jahren hat die Zahl der Steuern, die der ökologischen Nachhaltigkeit und dem Kohlenstoffverbrauch gewidmet sind, stetig zugenommen. Die Beweggründe dafür sind zweifach. Es besteht der eindeutige Wunsch, die CO2-Emissionen zu reduzieren und den Klimawandel einzudämmen, aber darüber hinaus ist die Umweltmanagementsteuer eine hervorragende Einnahmequelle für die Regierungen.

Trotz der weltweiten Energie- und Wirtschaftskrise haben viele Länder mit hohem Einkommen ihre Strategien zur Beschleunigung der Entwicklung einer kohlenstoffarmen Wirtschaft verstärkt. Dazu gehören die Einführung von Emissionshandelssystemen (ETS), um umweltschädliche Aktivitäten auszugleichen, und die Einführung von Kohlenstoffsteuern, die auf organisatorische Aktivitäten erhoben werden, wobei die Genehmigungspreise aufgrund der Marktkräfte, die die Energiepreise beeinflussen, steigen. Die zukünftige Wirksamkeit der Kohlenstoffpreise in den EU-Ländern wurde durch die Ankündigung eines Mechanismus zur Anpassung der Kohlenstoffgrenzen (CBAM) in der gesamten EU eingeführt werden soll, beginnend mit einer Übergangsphase im Oktober 2023.

5. Wie funktioniert der CBAM (Carbon Border Adjustment Mechanism)?

Die CBAM, die auch als “Kohlenstoff-Grenzsteuer” bekannt ist, wird zunächst für Unternehmen gelten, die kohlenstoffintensive Produkte importieren und bei denen ein hohes Risiko von Kohlenstofflecks besteht, wie Zement, Eisen und Stahl, Aluminium, Düngemittel, Elektrizität und Wasserstoff. Diese Steuer auf Importe verlangt von den Importeuren eine Abgabe auf alle Kohlenstoffemissionen, die mit den von ihnen in die EU eingeführten Waren verbunden sind.

SAP hat eine neue Lösung auf den Markt gebracht, die Anwender bei der Berichterstattung über ihre CO2-Emissionen unterstützt, SAP Sustainability Footprint Management. SAP Sustainability Footprint Management ermöglicht es Unternehmen, hochgranulare Fußabdruckberechnungen für Produkt- und Unternehmensemissionen in den Bereichen 1, 2 und 3 durchzuführen und so detaillierte Einblicke in den Carbon Footprint zu erhalten. Mit den Emissionsdaten, die in SAP S/4HANA Cloud neben den operativen und finanziellen Daten eingebettet sind, können Geschäftsfunktionen wie Beschaffung, Lieferkette, Betrieb und Finanzen den breiteren Kontext ihrer Nachhaltigkeitsauswirkungen erkennen, was bessere Geschäftsentscheidungen ermöglicht.

6. Was sind die neuesten ESG-Berichtsanforderungen?

Es gibt inzwischen viele Rahmenwerke für die ESG-Berichterstattung wie die GRI-Standards, die Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) in der EU und die Task Force on Climate-related Financial Disclosures (TCFD). Die CSRD-Berichterstattung ist Teil des EU Green Deal, der alle großen und börsennotierten Unternehmen zur Berichterstattung über Nachhaltigkeit verpflichtet. Unternehmen, die der CSRD unterliegen, müssen nach den Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS). Diese Organisationen müssen die neuen Regeln ab dem Geschäftsjahr 2024 für Berichte anwenden, die im Jahr 2025 veröffentlicht werden.

Zur Unterstützung von Unternehmen, die ESG-Daten für die Berichterstattung erheben müssen, bietet SAP jetzt eine spezielle Lösung an, den SAP Sustainability Control Tower. Mit dem SAP Sustainability Control Tower können Unternehmen verschiedene Datenquellen zusammenführen, um einen zuverlässigen Überblick über ihre ESG-Daten zu erhalten. Durch die Automatisierung der Erfassung und Integration von Nachhaltigkeitsdaten können Unternehmen Ziele festlegen, um ihr Unternehmen ganzheitlich auf die Erreichung von Nachhaltigkeitszielen auszurichten, den Fortschritt überwachen und verwertbare Erkenntnisse aus zuverlässigen Daten gewinnen sowie das Vertrauen durch eine robuste und überprüfbare ESG-Berichterstattung nach globalen Standards stärken.

Wie TJC Group’s ELSA (Enterprise Legacy System Application) Lösung, die den Zugriff auf stillgelegte Daten sehr einfach macht, basieren SAP Sustainability Footprint Management und SAP Sustainability Control Tower auf SAP Business Technology Platform (SAP BTP). Dies ermöglicht eine nahtlose Integration mit SAP S/4HANA Cloud.

7. Behalten Sie die globalen Steuertrends der Branche im Auge

Die weit verbreitete Einführung von E-Invoicing, E-Reporting und die Integration von KI durch die Steuerverwaltungen verändert die Art und Weise, wie Unternehmen mit den Steuerbehörden zusammenarbeiten. Die Sicherstellung der Datengenauigkeit vor der Einreichung und die Auswahl der optimalen Berichterstattungslösung sind entscheidende Schritte, um den Veränderungen bei der Einhaltung globaler Steuervorschriften immer einen Schritt voraus zu sein.

Die TJC Group unterstützt Unternehmen mit Beratungs- und Softwareservices, um mit den neuesten regulatorischen Aktualisierungen Schritt zu halten und die Anforderungen an die elektronische Rechnungsstellung und das elektronische Berichtswesen weltweit zu erfüllen. Wir stellen sicher, dass Sie stets die neuesten gesetzlichen Anforderungen in verschiedenen Ländern erfüllen, dass Sie den Aufsichtsbehörden Daten in den richtigen Formaten zur Verfügung stellen können und dass wir Ihnen die Last der Berichterstattung an die Behörden abnehmen. Angesichts der zunehmenden Komplexität der staatlichen Steuerpolitik und des Umfangs der Berichterstattung, die für die Einhaltung der Vorschriften erforderlich ist, ist die Zusammenarbeit mit einem B2G-Spezialisten wie der TJC Group wirtschaftlich sinnvoll. Kontaktieren Sie uns und sprechen Sie mit unseren Business to Government-Spezialisten

Bleiben Sie mit unseren Blog-Beiträgen auf dem Laufenden über elektronische Rechnungsstellung und Berichterstattung sowie die Einhaltung globaler Steuervorschriften. Wir haben umfassende Einblicke zusammengestellt, um Ihnen das Lernen über die elektronische Rechnungsstellung und Berichterstattung zu erleichtern.

Quellen:

- Steuerpolitische Reformen 2023 : Die OECD und ausgewählte Partnerländer | OECD iLibrary (oecd-ilibrary.org)

- Verbrauchssteuertrends 2022 : VAT/GST and Excise, Core Design Features and Trends | Consumption Tax Trends | OECD iLibrary (oecd-ilibrary.org)

- Mechanismus zur Anpassung der Kohlenstoffgrenzen (europa.eu)

- Nachhaltigkeitsberichte von Unternehmen (europa.eu)