Da die elektronische Rechnungsstellung und das elektronische Berichtswesen weltweit an Bedeutung gewinnen, ist es von größter Bedeutung, auch nur die kleinsten Aspekte zu kennen. Ein ganz wichtiger Aspekt ist dabei die kontinuierliche Transaktionskontrolle (CTC). Tatsache ist, dass viele Regierungen sich CTC zuwenden, um ihre Wirtschaft zu stärken. Aber wissen Sie auch, warum? Keine Sorge, wenn Sie es nicht wissen. Wir haben genau den richtigen Blog für Sie. Lesen Sie weiter!

Inhaltsübersicht

- Ein digitaler Ansatz zur Revolutionierung der Steuereinhaltung

- Vorteile der kontinuierlichen Transaktionskontrollen für die elektronische Rechnungsstellung

- Verschiedene Modelle von CTC für die elektronische Rechnungsstellung

- Führen Sie eine kontinuierliche Transaktionskontrolle für Effizienz und Compliance ein.

Ein digitaler Ansatz zur Revolutionierung der Steuereinhaltung

Die digitale Transformation ist eine Magie, die überall ihren Zauber entfaltet – und natürlich zum Guten! Jetzt, wo die Digitalisierung im Finanzsektor auf eine monumentale Reise zusteuert, ist die Einführung der Continuous Transactions Control für die elektronische Rechnungsstellung wichtiger denn je.

Was ist kontinuierliche Transaktionskontrolle?

Die CTC-Methode hilft Strafverfolgungsbehörden wie z.B. Steuerbehörden, Daten über verschiedene Geschäftsaktivitäten in ihren jeweiligen Ländern zu sammeln. Mit dieser Methode können die Behörden Daten direkt aus Geschäftstransaktionen oder Datenverwaltungssystemen in Echtzeit oder nahezu in Echtzeit erhalten.

CTC for e-invoicing ist eine Zusammenstellung von gesetzlichen Vorschriften und technologischen Lösungen, die einen bahnbrechenden und innovativen Ansatz für die Steuerberichterstattung und -einhaltung darstellen. Die Lösungen und Mandate wurden sorgfältig zusammengestellt, um Geschäftstransaktionen in Echtzeit zu verwalten und zu authentifizieren. CTC, das als transformatives System angepriesen wird, trägt in hohem Maße zu Transparenz und Effizienz bei.

Was sind die grundlegenden Funktionen von CTC?

Die Systeme zur kontinuierlichen Transaktionskontrolle für die elektronische Rechnungsstellung zwingen die Unternehmen, den Steuerbehörden bei der Rechnungsausstellung oder an einem bestimmten Austauschpunkt Transaktionsdaten zu übermitteln oder offenzulegen. Das System gewährleistet außerdem, dass die Steuerbehörden nahtlos auf Verkäufe, Käufe und andere Finanztransaktionsdaten zugreifen können. Darüber hinaus hilft es den Behörden, die Richtigkeit und Ordnungsmäßigkeit der übermittelten Transaktionen zu überprüfen.

Das Hauptziel besteht jedoch darin, für mehr Transparenz zu sorgen, die Steuerhinterziehung einzudämmen oder ganz zu beenden und die damit verbundenen Steuererklärungsprozesse zu rationalisieren. Dank digitaler Technologie ermöglichen diese CTC-Systeme eine autonome Gegenprüfung von Transaktionsdaten und Steuerberichten, wodurch Fehler und Diskrepanzen weiter minimiert werden.

Vorteile der kontinuierlichen Transaktionskontrollen für die elektronische Rechnungsstellung

Mit Hilfe von CTC für die elektronische Rechnungsstellung kann die Steuerverwaltung Kontrollen und Validierungen zur Einhaltung der Mehrwertsteuer durchführen und so eine effektivere Steuererhebung gewährleisten und Steuerhinterziehung und -betrug minimieren. Folglich sind die Länder auch bestrebt, die Mehrwertsteuerlücke durch CTC-Systeme zu verringern. Die Mehrwertsteuerlücke ist die Differenz zwischen den geschätzten Mehrwertsteuereinnahmen und den tatsächlich eingenommenen Einnahmen. Im Laufe der Jahre waren die MwSt.-Lücken enorm. Die Einführung der kontinuierlichen Transaktionskontrolle für die elektronische Rechnungsstellung hat jedoch erheblich dazu beigetragen, diese Lücken zu verringern. Statistisch gesehen sind die Steuereinnahmen in Brasilien nach der Einführung des CTC-Konzepts um etwa 58 Milliarden USD gestiegen.

Darüber hinaus meldeten Mexiko und Chile, dass die Mehrwertsteuerlücke mit CTC um etwa 50% gesunken ist. Eine weitere Statistik zeigt, dass Polen – ein Land, das normalerweise Mehrwertsteuerlücken von rund 25 % meldete – einen enormen Rückgang der Lücken verzeichnete und im Jahr 2020 nur noch 10 % meldete. Dieser Rückgang der Lücke hat Polen zu einem der erfolgreichsten Länder in der Europäischen Union gemacht, wenn es um die Reduzierung der Mehrwertsteuerlücke geht.

Die gesamte Mehrwertsteuerlücke liegt weltweit schätzungsweise zwischen 15 und 30 %. Die kontinuierliche Transaktionskontrolle für die elektronische Rechnungsstellung hat ein enormes Potenzial, den Regierungen durch verbesserte Maßnahmen zur Einhaltung der Steuervorschriften erhebliche Geldbeträge zu sparen.

Verschiedene Modelle von CTC für die elektronische Rechnungsstellung

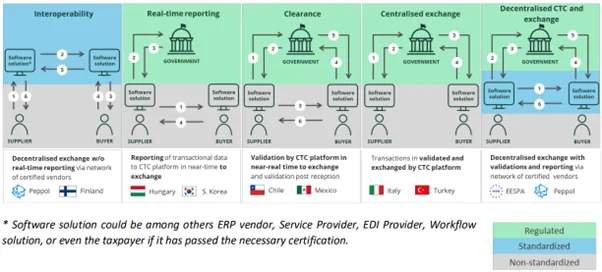

Die Modelle für die kontinuierliche Transaktionskontrolle sind länderspezifisch und variieren in ihrer Gestaltung und Umsetzung. Die Modelle können entweder zentralisiert oder dezentralisiert sein. Bei den zentralisierten Systemen müssen die Lieferanten die elektronischen Rechnungen über ein zentrales System für die Steuerbehörden senden. Bei den dezentralen Modellen hingegen können die Lieferanten die elektronischen Rechnungen direkt an die Käufer senden und gleichzeitig Daten an die Steuerbehörden melden.

Auch wenn die Modelle von Land zu Land unterschiedlich sein können, können wir die Modelle der Kontinuierlichen Transaktionskontrolle für die elektronische Rechnungsstellung nach ihren Merkmalen in große Kategorien einteilen.

Interoperabilität

Die Interoperabilitätsfunktion im CTC-Modell für die elektronische Rechnungsstellung ermöglicht es den Steuerzahlern, einen Dienstleister für den Austausch elektronischer Rechnungen zu nutzen. Darüber hinaus können die Dienstleister entscheiden, welche Formate sie für den Austausch elektronischer Rechnungen verwenden möchten, so dass offene Netzwerke mit mehreren interoperablen Formaten entstehen. Dieses Modell, das auch als 4-Ecken-Modell bezeichnet wird, trägt dazu bei, die Automatisierung und Digitalisierung von Unternehmen zu erleichtern.

Rechnungsberichte in Echtzeit (RTIR)

Das als RTIT abgekürzte CTC-Modell für die Rechnungsmeldung in Echtzeit ist in Ungarn und Südkorea etabliert, wo es keine Vorschriften für den Rechnungsaustausch gibt. Allerdings muss der Lieferant dennoch eine Teilmenge der Rechnungsdaten in Echtzeit an die jeweiligen Steuerbehörden melden. Sie können diese jedoch übermitteln, sobald die Rechnung an den Käufer gesendet wurde. Außerdem muss der übermittelte Rechnungsdatensatz das vorgeschriebene Format haben und bestimmte Daten enthalten, wie z.B. die Art des Dokuments, den Namen und die MwSt.-Nummer der Handelsparteien und die MwSt.-Beträge.

Räumungsmodell

Um 2002 herum haben Länder wie Chile, Mexiko usw. bestimmte Anforderungen für Steuerzahler eingeführt, bei denen Unternehmen Rechnungen über Plattformen der Steuerbehörden freigeben (steuerliche Validierung und Genehmigung) oder genehmigen mussten. Dies musste geschehen, bevor die Unternehmen die Rechnungen an die Endempfänger, z.B. die Käufer, senden konnten. Daher wurde es als “Clearance-Modell” bekannt. Dieses Modell der kontinuierlichen Transaktionskontrolle für die elektronische Rechnungsstellung hat sich schnell durchgesetzt und wurde von den meisten LATAM-Ländern übernommen. Aber es gibt eine Wendung! Auch wenn sich die LATAM-Länder für das Clearance-Modell entschieden haben, hat jedes von ihnen seine eigene Ausprägung des Modells eingeführt.

So haben beispielsweise einige Länder wie Mexiko, Panama und Guatemala die Rechnungsprüfung an die akkreditierten PAC-Dienstleister statt an die lokalen Steuerbehörden delegiert.

Abgesehen davon gibt es zwei weitere vertikale Modelle, nämlich das Pre-Clearance- oder Hard-Clearance-Modell und das Post-Clearance- oder Soft-Clearance-Modell. Bei den CTC-Modellen für die elektronische Rechnungsstellung müssen die Rechnungen vor dem Versand an den Käufer von den lokalen Behörden freigegeben werden. Beim Post-Clearance-Modell hingegen gibt es keine solchen Voraussetzungen. Länder wie Chile und Peru haben sich für das Post-Clearance-Modell entschieden und erlauben es den Steuerzahlern, die Steuerrechnungen an den Käufer zu senden, bevor sie von den Steuerbehörden freigegeben werden.

Insgesamt haben sich die Modelle für die Kontrolle der kontinuierlichen Transaktionen bei der elektronischen Rechnungsstellung auf mehrere andere Länder wie Indien, Saudi-Arabien und einige wenige in Südostasien ausgeweitet.

Zentraler Austausch

Seit der Verabschiedung der EU-Vergaberichtlinie, die öffentliche Einrichtungen verpflichtet, elektronische Rechnungen zu akzeptieren, wurden in den europäischen Ländern viele neue Anforderungen eingeführt. In der Tat wird die elektronische Rechnungsstellung für B2G-Transaktionen in der gesamten EU immer mehr zu einer gemeinsamen Grundlage.

Zentralisierter Austausch bedeutet im Grunde genommen, dass im ganzen Land ein obligatorischer Austauschmechanismus für alle Unternehmen zur elektronischen Rechnungsstellung und elektronischen Berichterstattung über die von einer Regierungsbehörde eingerichtete zentrale Plattform besteht. Länder wie Frankreich, Belgien, Italien, Spanien und Portugal haben bereits Infrastrukturen für den Empfang elektronischer Rechnungen im Namen öffentlicher Auftraggeber eingerichtet. Einige Länder haben sich jedoch für Formate wie PEPPOL entschieden, um elektronische Rechnungen zu empfangen.

Konkret müssen Unternehmen in Italien elektronische Rechnungen von FatturaPA an SDI senden, um die Rechnungen an den Käufer zu übermitteln. Tatsache ist, dass es die Steuerhinterziehung erfolgreich reduziert und gleichzeitig die Wirtschaft gestärkt hat. Dies hat andere europäische Länder dazu inspiriert, ähnliche zentralisierte CTC-Modelle für die elektronische Rechnungsstellung einzuführen.

Dezentralisierte CTC und Börse (DCTCE)

PEPPOL CTC

Das PEPPOL CTC-Modell ist eine verbesserte Version des PEPPOL 4-Corner-Modells und verfügt über die PEPPOL Access Points. Es meldet Transaktionsdaten an die Steuerbehörden. Eines der einzigartigen Merkmale dieses Modells der kontinuierlichen Transaktionskontrolle für die elektronische Rechnungsstellung ist, dass es die Automatisierung für Unternehmen ermöglicht. Außerdem ermöglicht es den Steuerbehörden eine bessere Kontrolle über die Wirtschaft.

Hybrides Modell

Das hybride CTC-Modell für die elektronische Rechnungsstellung ist eine Verschmelzung von DCTCE- und zentralisierten Austauschmodellen. In der Tat strebt Spanien die Einführung dieses Modells in seinem Land an. Frankreich hat zwar das Hybridmodell eingeführt, plant aber, das PEPPOL-Netzwerk für die Herstellung der Interoperabilität zwischen den PDPs zu nutzen.

Führen Sie eine kontinuierliche Transaktionskontrolle für Effizienz und Compliance ein.

Die weit verbreitete Einführung von CTC-Modellen für die elektronische Rechnungsstellung spiegelt einen viel umfassenderen Trend von Unternehmen, Rechts- und Regierungsbehörden wider, die auf die laufende digitale Transformation setzen. Dies steht natürlich im Einklang mit den globalen Initiativen, die darauf abzielen, die Effizienz von Steuerprozessen und die finanzielle Transparenz zu verbessern.

Da die Zahl der Länder, die Continuous Transactions Control für die elektronische Rechnungsstellung einführen, ständig zunimmt, müssen Unternehmen, die international tätig sind, sich mit den CTC-Anforderungen auseinandersetzen, um deren Einhaltung zu gewährleisten.

Die elektronische Rechnungsstellung und das elektronische Berichtswesen bilden zusammen einen Ozean, in dem diese CTC-Modelle nur einige Korallen sind, die nach oben wachsen. Es gibt mehrere Kanäle, Formate und mehr, die das Ufer der elektronischen Rechnungsstellung und des elektronischen Berichtswesens umspannen. Um diesen Ozean zu überqueren, braucht Ihr Schiff erfahrene Navigatoren, die für eine reibungslose Fahrt sorgen. In diesem Fall ist die TJC Group dieser Steuermann für Sie!

Für die elektronische Rechnungsstellung und das elektronische Berichtswesen ist SAP Document Reporting and Compliance oder SAP DRC die richtige Lösung für Sie. Wir verwenden die SAP Activate Methodik für die Implementierung von SAP DRC. Wir planen, führen aus und liefern das Projekt mit optimierten Vorlagen und Beschleunigern. Unsere Experten unterstützen Sie von Anfang bis Ende des gesamten Prozesses und sogar darüber hinaus (nach dem Go-Live). Arbeiten Sie mit uns zusammen, um SAP DRC zu implementieren, und nutzen Sie das Know-how unserer erfahrenen SAP-Finanzberater. Jetzt Kontakt aufnehmen!