Mit dem Inkrafttreten von COVID-19 hat sich die Landschaft für die Einhaltung von Steuervorschriften erheblich verändert. Während die kurzfristigen Auswirkungen der Pandemie allmählich abklingen werden, müssen die Regierungen den Übergang zur elektronischen Rechnungsstellung und die Umsetzung digitaler Steuerreformen in Angriff nehmen. Der folgende Artikel soll Ihnen helfen, die Landschaft der Steuervorschriften in der ganzen Welt zu verstehen.

Die Auswirkungen von COVID-19 im Finanzbereich

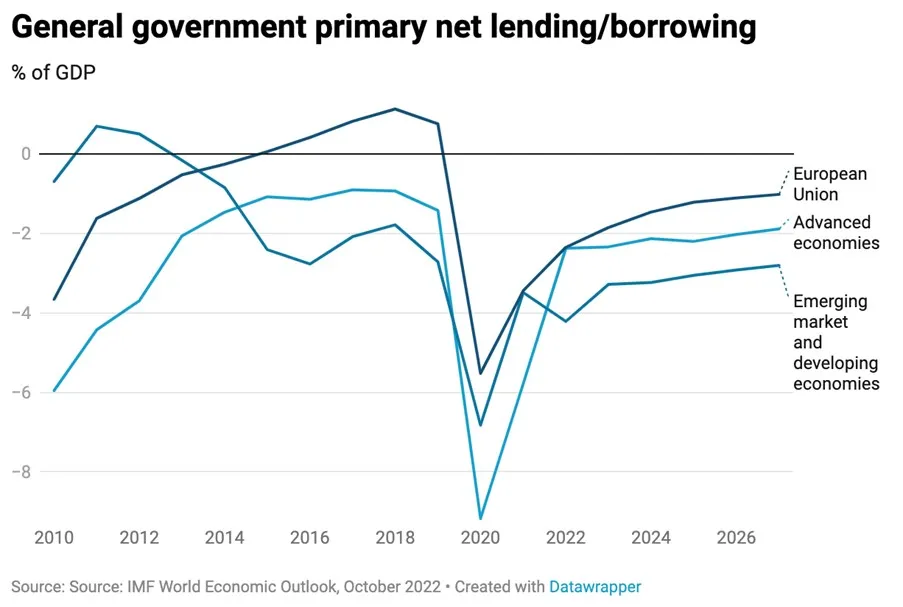

Die Staatsfinanzen verschlechterten sich von 2020 bis 2022 aufgrund der Covid-19-Pandemie erheblich. Nicht nur, dass die Pandemie in den meisten Ländern zu einem erheblichen Anstieg des Ausgabenbedarfs führte (z. B. für die Gesundheitsfürsorge und Subventionen für Unternehmen und Verbraucher), sondern auch, dass die Sperrungen die Wirtschaftstätigkeit einschränkten und somit die Steuereinnahmen schmälerten. Nach Schätzungen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) hat die Pandemie in den OECD-Ländern zu einem durchschnittlichen Anstieg der Schuldenquote um 7 Prozentpunkte geführt. Aus globaler Sicht schätzt der Internationale Währungsfonds (IWF), dass die weltweite Staatsverschuldung im Jahr 2020 ein Rekordhoch von 98 % des globalen BIP erreicht, gegenüber 84 % im Jahr 2019.

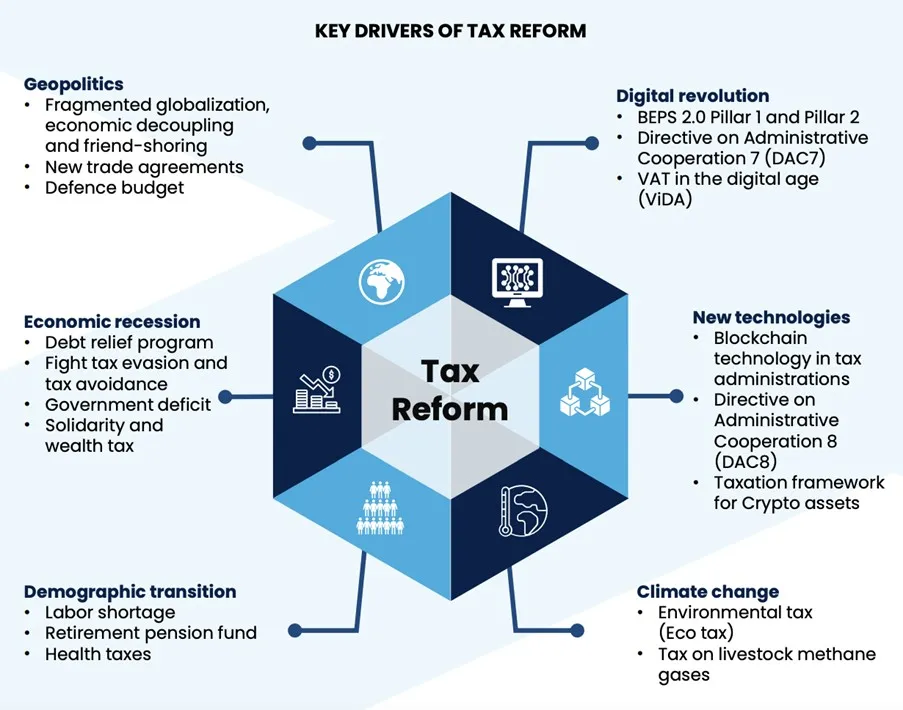

Während die kurzfristigen Auswirkungen der Covid-19-Pandemie auf die Staatsfinanzen in den kommenden Jahren abklingen werden, werden mehrere strukturelle Faktoren eine nachhaltige Erholung verhindern. Dazu gehören die demografische Entwicklung, der Klimawandel, die Energiesicherheit und technologiebedingte Umwälzungen, die zusammengenommen den Bedarf an staatlichen Ausgaben erhöhen und gleichzeitig das steuerpflichtige Einkommen verringern werden.

Die wichtigsten Triebkräfte der Steuerreform

Die Faktoren sind in der folgenden Infografik zusammengefasst:

Demografischer Übergang

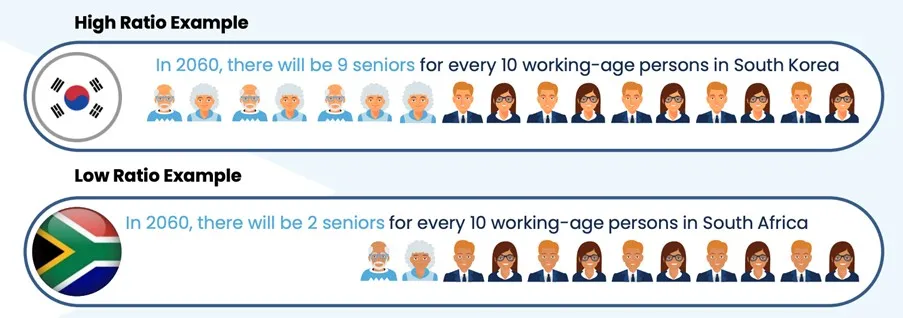

Einer der strukturellen Faktoren, die Druck auf die Staatsfinanzen ausüben, ist die Alterung der Erwerbsbevölkerung weltweit. Dieser demografische Wandel wird in entwickelten Volkswirtschaften wie Japan und der EU besonders ausgeprägt sein, aber auch für einige große Schwellenländer wie China von entscheidender Bedeutung sein.

- Älteste Bevölkerungen–Japan, Finnland und Italien

- Schnellste Alterung (OECD)–Griechenland, Südkorea, Polen, Portugal, Slowakei, Slowenien und Spanien

- Schnellste Alterung (Nicht-OECD) –Trotz ihrer jüngeren Bevölkerungen altern Brasilien, China und Saudi-Arabien schneller als der OECD-Durchschnitt

Die Fortschritte in der globalen Gesundheits- und Entwicklungspolitik haben zu sinkenden Geburten- und Sterblichkeitsraten und einer raschen Alterung der Bevölkerung geführt. Infolgedessen wird die Zahl der älteren Menschen in den kommenden Jahren in fast allen Ländern weltweit weiter ansteigen. Nach Angaben der OECD wird es im Jahr 2050 10 Milliarden Menschen auf der Erde geben, von denen viele länger leben werden. Infolgedessen wird sich die Zahl der älteren Erwachsenen pro 100 Personen im erwerbsfähigen Alter fast verdreifachen – von 20 im Jahr 1980 auf 58 im Jahr 2060.

Digitale Umwälzungen bei der Steuererhebung

Die digitale Revolution bringt Chancen und die Entwicklung neuer Technologien mit sich, stellt aber auch eine Reihe von Herausforderungen im Umgang mit neuen Transaktionen und der Besteuerung in der digitalen Wirtschaft dar.

Kürzlich haben 137 Länder, die Mitglieder des OECD/G20 Inclusive Framework sind, eine Einigung über Base Erosion and Profit Shifting (BEPS 2.0) erzielt, um den internationalen Steuerrahmen als Antwort auf die Herausforderungen im Zusammenhang mit der Besteuerung der digitalen Wirtschaft zu reformieren. In dem Rahmen wurde ein globaler Mindeststeuersatz von 15 % für die Körperschaftsteuer festgelegt und ein automatischer Informationsaustausch (AIA) zwischen den Steuerverwaltungen zur Meldung von Bankkonten und Finanzvermögen ausländischer Staatsangehöriger vorgeschrieben.

An anderer Stelle hat die Europäische Kommission vorgeschlagen, die Verwaltungsrichtlinie DAC7 zu ändern, um die EU-Steuertransparenzvorschriften auf digitale Plattformen auszuweiten. Die Mitgliedstaaten werden automatisch Informationen über Einnahmen austauschen, die Verkäufer auf digitalen Portalen erzielen. Der DAC8-Vorschlag wird Anforderungen für die Meldung und den Austausch von Informationen über Krypto-Vermögenswerte für direkte Steuerzwecke enthalten.

Voraussetzungen für neue Steuereinnahmequellen

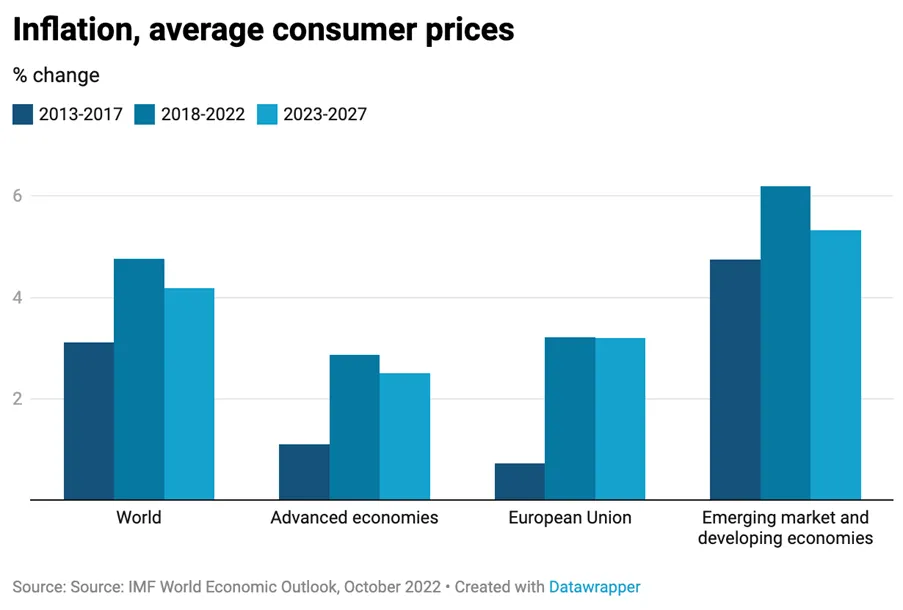

Es wird erwartet, dass die Staatsfinanzen in den kommenden Jahren angespannt bleiben. Der Internationale Währungsfonds (IWF) prognostiziert, dass der Nettokreditbedarf der Regierungen im Zeitraum 2023-2027 durchschnittlich 2,1 % des BIP betragen wird, gegenüber 1,3 % in den fünf Jahren vor der weltweiten Covid-19-Pandemie im Jahr 2020. Darüber hinaus prognostiziert der IWF, dass der Nettokreditbedarf in den Schwellen- und Entwicklungsländern im Zeitraum 2023-2027 durchschnittlich 3,0 % des BIP betragen wird, verglichen mit 1,7 % vor der Pandemie. Von 2008 bis 2020 begnügten sich die Regierungen im Allgemeinen damit, hohe Haushaltsdefizite zu nutzen, um die Diskrepanz zwischen Steuereinnahmen und Ausgaben zu finanzieren. Ein Niedrigzins- und Niedriginflationsumfeld ermöglichte diese Strategie in diesem Zeitraum.

Der Anstieg der weltweiten Inflation und der Zinssätze seit 2020 hat es für die meisten Regierungen jedoch schwieriger gemacht, über längere Zeit hohe Haushaltsdefizite zu halten; in entwickelten Volkswirtschaften wie dem Vereinigten Königreich, den USA und der EU stiegen die staatlichen Kreditkosten 2022 auf den höchsten Stand seit 30 Jahren. Für die Schwellenländer schätzt der IWF, dass der Anteil der Länder, die sich in einer Schuldensituation befinden oder bei denen das Risiko einer Schuldensituation hoch ist, von 30 % im Jahr 2015 auf 60 % im Jahr 2021 steigen könnte.

Um Steuereinnahmen und Ausgaben in Einklang zu bringen, müssen die Regierungen eine Kombination aus Steuererhöhungen und Ausgabenkürzungen vornehmen. Um dieser Herausforderung der fiskalischen Nachhaltigkeit zu begegnen, ist eine progressive und gerechte Steuerpolitik von entscheidender Bedeutung für die Aufrechterhaltung der Steuerehrlichkeit und des Vertrauens in die Behörden. Eine gerechte Steuerpolitik trägt zur Fairness bei, indem sie die finanziellen, sozialen, menschlichen, ökologischen und generationenübergreifenden Auswirkungen ausgleicht.

Die Digitalisierung der Steuerkontrolle wird die Einnahmen erhöhen!

Eine der Strategien, mit denen die Regierungen die Steuereinnahmen erhöhen wollen, ist die Verlagerung der Steuererfüllung ins Internet. Dieser Ansatz erfordert zwar erhebliche Investitionen in neue digitale Infrastrukturen und deren Umsetzung, hat aber das Potenzial, die Durchsetzung zu erleichtern und die Einhaltung der Steuervorschriften zu verbessern. Die Regierungen sind bestrebt, die Steuereinnahmen zu erhöhen, indem sie die Befolgungsquoten verbessern, ohne den politisch weniger schmackhaften Weg der Anhebung der Regelsteuersätze zu beschreiten.

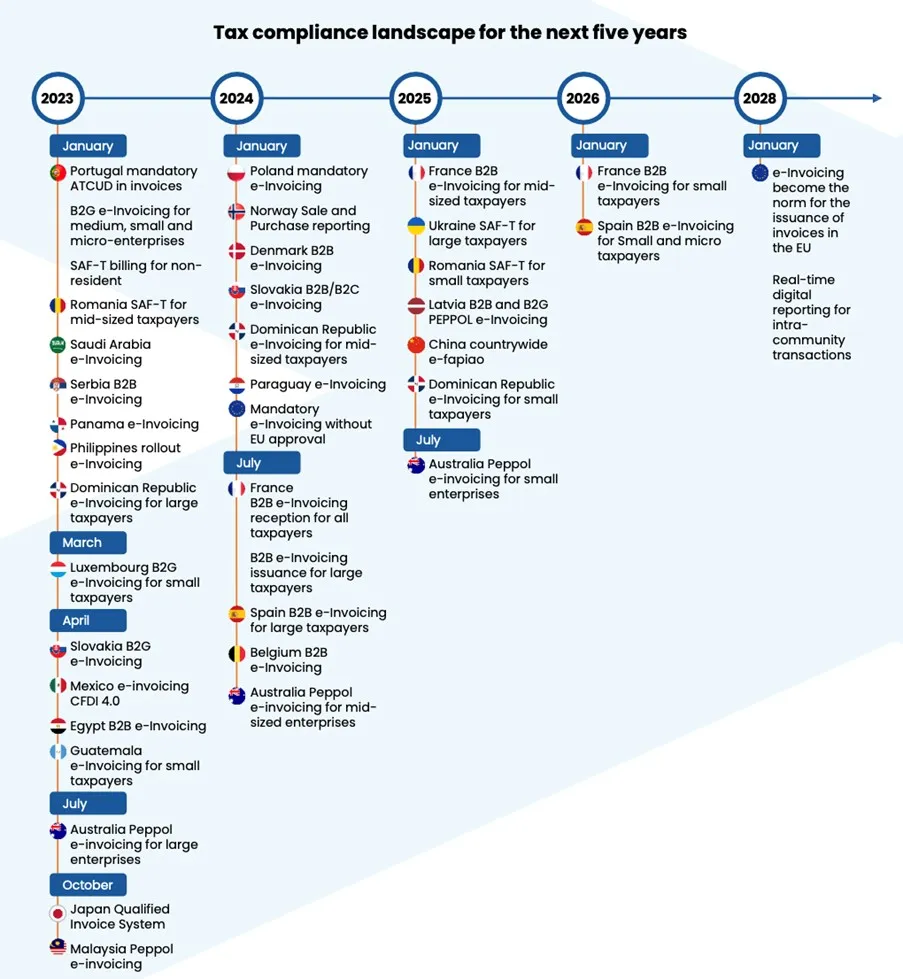

Bei der Einhaltung der Steuervorschriften vollzieht sich somit ein Paradigmenwechsel hin zu elektronischer Rechnungsstellung und elektronischer Berichterstattung (E-Reporting). Das nachstehende Diagramm zeigt die Veränderungen in den nächsten fünf Jahren. Ziel der neuen Verpflichtungen ist es, Steuerhinterziehung und Steuervermeidung zu bekämpfen, die die Effizienz und Gerechtigkeit der Steuersysteme beeinträchtigen.

Länderspezifischer Überblick über die Einhaltung von Steuervorschriften

Das folgende Diagramm fasst einige der wichtigsten Reformen zur Einhaltung der Steuervorschriften zusammen, die im Zeitraum 2023-2028 weltweit umgesetzt werden. In den folgenden Abschnitten werden dann die bevorstehenden Änderungen bei der Einhaltung der Steuervorschriften für jedes einzelne Land näher erläutert.

Belgien

Belgien plant die Einführung einer obligatorischen elektronischen Rechnungsstellung zwischen Unternehmen (B2B) für inländische Transaktionen, die PEPPOL nutzt, und wird die Initiative um eine elektronische Meldepflicht auf der Grundlage des ViDA-Pakets (Mehrwertsteuer im digitalen Zeitalter) der Europäischen Kommission erweitern. Die elektronische B2B-Rechnungsstellung wird voraussichtlich ab dem 1. Juli 2024 gelten, während die Regierung das offizielle Datum für die elektronische Meldepflicht noch nicht bekannt gegeben hat.

Dänemark

Dänemark hat ein neues Buchhaltungsgesetz verabschiedet, das Unternehmen zur Verwendung eines digitalen Buchhaltungssystems verpflichtet und die elektronische Rechnungsstellung im B2B-Bereich mit folgendem Zeitplan einführen will

- Januar 2023: Die Steuerbehörde wird Anforderungen an digitale Buchführungssysteme stellen.

- Juli 2023: Die Anbieter müssen ihre digitalen Buchführungssysteme an die neuen Anforderungen anpassen, um ihre Lösung zu zertifizieren.

- Januar 2024: Richtet sich an Großunternehmen.

- Januar 2026: Richtet sich an alle Steuerzahler.

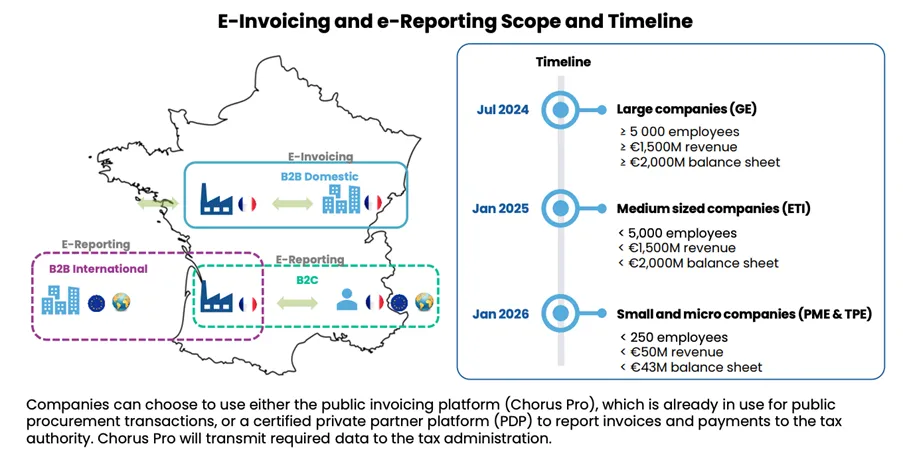

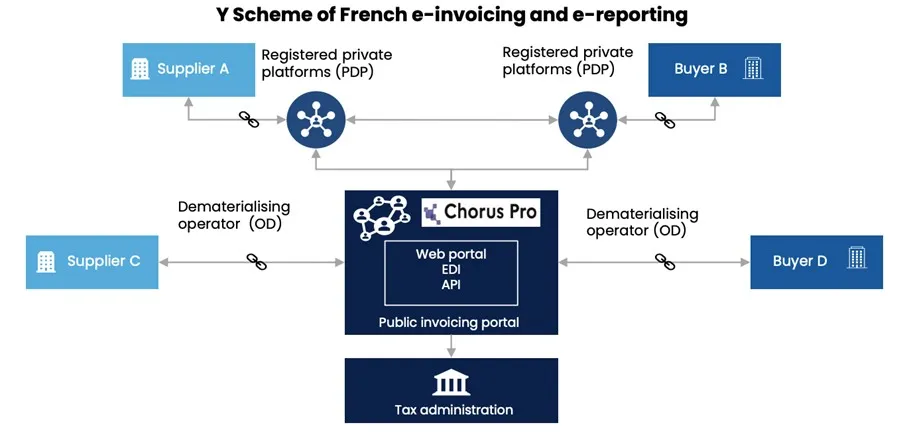

Frankreich

Die französische Steuerverwaltung wird ab dem 1. Juli 2024 bis 2026, je nach Größe des Unternehmens, die elektronische Rechnungsstellung und die elektronische Berichterstattung vorschreiben. Die Anforderung, elektronische Rechnungen zu erhalten, wird ab dem 1. Juli 2024 für alle Unternehmen gelten.

Deutschland

Das Bundesfinanzministerium bemüht sich um die Genehmigung der Europäischen Kommission, die elektronische Rechnungsstellung im B2B-Bereich bundesweit einzuführen und bereitet sich damit auf die Anpassung an das Paket “Mehrwertsteuer im digitalen Zeitalter” (ViDA) vor.

Griechenland

Die MwSt-Erklärungen werden nun mit den Daten vorausgefüllt, die ab dem 5. Dezember 2022 über das MyDATA-System erfasst werden und den Steuerzeitraum ab dem 1. Januar 2022 betreffen. Ziel ist die Vereinfachung des Verfahrens zur Einreichung von Mehrwertsteuererklärungen. Die Steuerpflichtigen können die Aufzeichnungen ändern, um die korrekte Abgabe der Mehrwertsteuererklärungen zu gewährleisten.

Lettland

Die lettische Regierung hat die Einführung der obligatorischen elektronischen Rechnungsstellung für B2B und B2G im Jahr 2025 beschlossen. Der Austausch elektronischer Rechnungen wird nach der europäischen Norm für elektronische Rechnungen EN16931 erfolgen und das PEPPOL-Netz als einheitlichen Standard für den Versand und den Empfang elektronischer Rechnungen verwenden.

Litauen

Die litauische Regierung hat eine Ausschreibung für die Entwicklung einer E-Invoicing-Lösung veröffentlicht. Bis September 2023 soll ein E-Invoicing-System eingeführt werden, das die europäische E-Invoicing-Norm EN16931 unterstützt und mit dem PEPPOL-Netzwerk kompatibel ist.

Luxemburg

Die elektronische Rechnungsstellung im B2G-Bereich wird zwischen 2022 und 2023 schrittweise zur Pflicht. Die von den Vorschriften betroffenen Unternehmen müssen elektronische Rechnungen über ein PEPPOL-Netz einreichen und verarbeiten. Der Zeitplan hängt von der Größe der Unternehmen ab:

- 18. Mai 2022 – Große Unternehmen

- 18. Oktober 2022 – Mittelständische Unternehmen

- 18. März 2023 – Kleine Unternehmen

Polen

Das nationale polnische E-Invoicing-System (Krajowy System e-Faktur: KSeF) ist eine zentrale Abrechnungsplattform für die Ausstellung, den Empfang und die Archivierung elektronischer B2B-Rechnungen. Es ist jetzt für die freiwillige Nutzung verfügbar, wird aber ab dem 1. Januar 2024 obligatorisch sein. Die erforderlichen Daten in der strukturierten elektronischen Rechnung, FA_VAT, ähneln den SAF-T JPK_FA Verkaufsrechnungsdateien, mit einigen zusätzlichen Informationen aus den JPK_V7M/K MwSt.-Register- und -Erklärungsdateien, wie z.B. Dokumententyp, sensible Waren-/Dienstleistungsgruppe (GTU-Code) und Lieferverfahren. Darüber hinaus sind zusätzliche Informationen wie Zahlungsdaten, Daten über die Abrechnung von Zöllen, Transaktionsbedingungen und Lagerdetails erforderlich.

Portugal

ATCUD ist ab Januar 2023 obligatorisch

Die portugiesischen Steuerbehörden haben ATCUD als einheitlichen Dokumentencode eingeführt, der ab Januar 2023 obligatorisch ist. Die Unternehmen müssen ihre Dokumentenserie über einen Webservice oder manuell über das Portal übermitteln und einen Validierungscode erhalten, der für die Erstellung des ATCUD erforderlich ist. Der ATCUD verknüpft den von den Steuerbehörden für jede übermittelte Reihe zurückgegebenen Validierungscode mit der internen Belegnummer. Der ATCUD muss im QR-Code, in gedruckten Dokumenten, elektronischen Rechnungen und in der Berichterstattung über SAF-T enthalten sein. Zu den von den betroffenen Unternehmen geforderten Maßnahmen gehören –

- Kommunikation von Dokumentenserien mit den Steuerbehörden automatisch mit Webdiensten.

- Manuelle Bearbeitung im Portal und Abfrage des Validierungscodes.

- Anpassung des Drucklayouts zur Aufnahme des ATCUD in die Formulare aller digital signierten Dokumente.

- Aktualisierung des ATCUD im QR-Code.

- Meldung des ATCUD in SAF-T und e-Rechnungen.

Ausweitung der SAF-T-Rechnungsstellungspflicht auf nicht ansässige Unternehmen mit verkürzten Fristen

Ab dem 1. Januar 2023 hat die portugiesische Steuerbehörde (AT) die Pflicht zur Meldung von SAF-T-Abrechnungsdateien auf nicht in Portugal ansässige, mehrwertsteuerlich registrierte Unternehmen ausgedehnt. Allerdings wird die Einreichungsfrist vom 12. des Folgemonats auf den 5. des Monats verschoben. Die neue Richtlinie sieht jedoch eine Schonfrist vor, innerhalb derer keine Sanktionen verhängt werden, wenn die Unternehmen bis zum 8. des Folgemonats Bericht erstatten.

Elektronische Rechnungsstellung B2G für mittlere, kleine und Kleinstunternehmen

Die obligatorische B2G-Rechnungsstellung im CIUSPT-Format beginnt am 1. Januar 2023 für mittlere, kleine und Kleinstunternehmen.

Von SAF-T vorausgefüllte IES-Buchhaltungsdatei verschoben

Die Verpflichtung zur Übermittlung der SAF-T-Buchhaltungsdatei an die Steuerbehörden gilt nur für die Zwecke der Vorausfüllung der jährlichen Buchhaltungs- und Steuererklärungen (IES/DA) für den Steuerzeitraum 2023 (und nachfolgende Zeiträume), die Organisationen ab 2024 einreichen müssen.

Rumänien

B2B elektronische Rechnungsstellung

Nach der ersten Phase der obligatorischen elektronischen B2B-Rechnungsstellung für Produkte mit hohem Betrugsrisiko ab Juli 2022 bereitet sich Rumänien nun darauf vor, die elektronische B2B-Rechnungsstellung für alle Unternehmen über seine nationale Plattform ab 2024 verbindlich einzuführen.

SAF-T

SAF-T Rumänien ist seit Januar 2023 für große Steuerzahler obligatorisch. Die Verordnung wird im Januar 2024 auf mittlere Steuerzahler und im Januar 2025 auf kleine Steuerzahler ausgedehnt. SAF-T Rumänien besteht aus folgenden Teilen:

Monatliche Ablage

- Hauptbucheinträge, Debitoren- und Kreditorenbuchhaltung sowie relevante Stammdaten.

- Die Abgabefrist ist der letzte Kalendertag des Monats, der auf den Berichtszeitraum folgt.

Jährliche Hinterlegung

- Anlagevermögen

- Die Einreichungsfrist ist dieselbe wie die Frist für den Jahresabschluss.

Ablage auf Abruf

- Warenverkehr

- Die Einreichungsfrist liegt innerhalb der von der Steuerverwaltung festgelegten Frist, die mindestens 30 Kalendertage ab dem beantragten Datum betragen kann.

Slowakei

Die slowakischen Behörden haben den Plan zur Einführung der elektronischen Rechnungsstellung B2G von Januar 2023 auf April 2023 verschoben. IS EFA (Informačný Systém Elektronickej Fakturácie) steht 2023 zu Testzwecken für die elektronische Rechnungsstellung von Inlandsgeschäften im B2B- und B2C-Bereich auf freiwilliger Basis zur Verfügung, wird aber 2024 verpflichtend werden.

Spanien

Spanien plant die Einführung der elektronischen B2B-Rechnungsstellung zusätzlich zum SII ab 2024 für große Steuerzahler mit einem Umsatz von über 8 Millionen Euro und bis 2026 für alle anderen Steuerzahler. Rechnungen, die von VERI*FACTU-zertifizierten Fakturierungssystemen erstellt werden, müssen einen QR-Code enthalten. Bei der Darstellung der Rechnung, die in der elektronischen Zentrale der AEAT geprüft werden kann, oder bei VERI*FACTU, sendet das System die Rechnungsunterlagen über Webdienste direkt an die AEAT. Das Gesetz zur Einführung der elektronischen Rechnungsstellung im B2B-Bereich in Spanien ist offiziell veröffentlicht worden.

SII – Neue Änderungen für spezielle Schemata (Reisebüros und Gebrauchtwaren, Kunst und Antiquitäten)

Die spanische Steuerbehörde (AEAT) hat die folgenden Änderungen im SII veröffentlicht, die am 1. Januar 2023 in Kraft treten.

- Eine technische Änderung ist in den Registry Books of Issue enthalten. Mit dieser Änderung des RIVA (Artikel 63) soll die Registrierung von Änderungen der Steuerbemessungsgrundlage und des Steuerbetrags ermöglicht werden, für die keine Verpflichtung zur Ausstellung einer Korrekturrechnung besteht, wie z.B. Anpassungen des Steuerbetrags, die sich aus der Margensteuerbemessungsgrundlage ergeben.

- Bei Umsätzen, die unter das Mehrwertsteuerschema für Reisebüros (REAV) oder das Mehrwertsteuerschema für Gebrauchtwaren, Kunstgegenstände, Antiquitäten und Sammlungsstücke (REBU) fallen und bei denen die Ausstellung einer Berichtigungsrechnung nicht angebracht ist, werden die Berichtigungen oder Anpassungen der ursprünglich berechneten Steuerbemessungsgrundlage und des Steuerbetrags aufgrund von Rabatten oder anderen Umständen nach der Entstehung des Vorgangs in das Buch der ausgestellten Rechnungen eingetragen.

- Solche Rechnungen werden unter einer neuen Rechnungsart AJ (ajuste del margen de beneficio/Profit Margin adjustment) registriert. In den von REAV ausgestellten Rechnungen sind die Bemessungsgrundlage und der Steuerbetrag anzugeben.

Schweden

Die schwedischen Behörden prüfen digitale Berichtsmodelle wie Mehrwertsteuerlisten, SAF-T, Rechnungsberichte in Echtzeit, vorgeschriebene elektronische Rechnungsstellung usw. Darüber hinaus werden sie wahrscheinlich die obligatorische elektronische Rechnungsstellung mit PEPPOL vorantreiben.

Ukraine

Das ukrainische Finanzministerium hat seit 2021 das Standard Audit File for Tax (SAF-T) eingeführt. Der Anwendungsbereich von SAF-T in der Ukraine ist wie folgt:

- Buchungen in der Hauptbuchhaltung

- Verkaufsbuch

- Bareinnahmen

- Verzeichnis der Anlagegüter

- Entwicklung der immateriellen Vermögenswerte

- Steuerlicher Abgleich

Die schrittweise Einführung von SAF-T UA wird von 2023 bis 2027 wie folgt erfolgen:

- 1. Januar 2023 – Abruf für große Steuerzahler

- 1. Januar 2025 – Regelmäßige Einreichungen für große Steuerzahler

- 1. Januar 2027 – Regelmäßige Einreichungen für alle Steuerpflichtigen.

Die wichtigsten Erkenntnisse

- Um Steuereinnahmen und Ausgaben in Einklang zu bringen, müssen die Regierungen eine Kombination aus Steuererhöhungen und Ausgabenkürzungen vornehmen.

- Eine der Strategien, mit denen die Regierungen die Steuereinnahmen erhöhen wollen, ist die Verlagerung der Steuererfüllung ins Internet.

- Bei der Einhaltung der Steuervorschriften vollzieht sich somit ein Paradigmenwechsel hin zu elektronischer Rechnungsstellung und elektronischer Berichterstattung (E-Reporting).

- Daraus lässt sich schließen, dass viele Länder in den kommenden Jahren digitale Steuerreformen durchführen werden, wie in diesem Artikel ausführlich dargelegt wird.

Wenn Sie weitere Informationen über die Einhaltung der SAP-Steuergesetze suchen oder Hilfe bei der elektronischen Rechnungsstellung benötigen, ist die TJC Group für Sie da. Kontaktieren Sie uns noch heute!