Autor: Priyasha Purkayastha, Global Content Manager, TJC Gruppe

Technischer Experte: Patchanok K, B2G Team Lead, TJC Group

Inhaltsübersicht

- Die treibende Kraft hinter der elektronischen Rechnungsstellung und dem elektronischen Berichtswesen auf der ganzen Welt

- Einführung der elektronischen Rechnungsstellung: Wie wird sie in der ganzen Welt eingesetzt?

- Formate der elektronischen Rechnungsstellung und der elektronischen Berichterstattung, die Sie kennen sollten

- Elektronischer Datenaustausch (EDI)

- Paneuropäisches Öffentliches Auftragswesen Online (PEPPOL)

- Universelle Geschäftssprache (UBL)

- FatturaPA

- Waren- und Dienstleistungssteuer-Netzwerk (GSTN)

- ZUGFeRD

- Facturae

- Factur-X

- UN/CEFACT Cross-Industry Invoice (CII)

- UBL PEPPOL BIS Billing 3.0

- XML mit länderspezifischen Erweiterungen

- Einführung der elektronischen Rechnungsstellung und des elektronischen Berichtswesens in Ihrem Unternehmen

Treibende Kraft hinter E-Invoicing und E-Reporting weltweit

Überall auf der Welt führen Regierungen die elektronische Rechnungsstellung und die elektronische Berichterstattung ein. Dazu trägt auch die sich drastisch entwickelnde Landschaft der Steuereinhaltung und -berichterstattung bei. Darüber hinaus werden strengere Anforderungen an die Berichterstattung und Rechnungsstellung für internationale Unternehmen eingeführt, was zu einem erhöhten globalen Regulierungsdruck führt. Parallel dazu vollzieht sich auch bei den Behörden ein Wandel. Sie verfolgen einen strategischeren, kommerzielleren und digitaleren Ansatz, der die Dinge viel reibungsloser und effizienter macht. Tatsächlich hat das digitale Zeitalter eine positive Rolle in der Steuer- und Regulierungslandschaft gespielt.

Alles in allem haben die elektronische Rechnungsstellung und die elektronische Berichterstattung dazu beigetragen, den Prozess von den Unternehmen bis zu den Steuerbehörden zu rationalisieren. Aber warum wird diese digitale Lösung weltweit so stark betont? Die Antwort ist einfach – um die Lücken zu verringern, die bei der Rechnungsstellung und Berichterstattung entstehen. Leider gibt es für diese Lücken mehrere Gründe, wie z.B. schlechte Verwaltung, Unternehmensinsolvenz und -konkurs, Betrug und Steuerhinterziehung und so weiter. Interessanterweise bietet die elektronische Rechnungsstellung den ultimativen Ansatz zur Beseitigung dieser Lücken, da die Rechnungen von der Steuerverwaltung vorab genehmigt werden müssen, bevor sie an die Kunden ausgestellt werden. Dies wiederum trägt dazu bei, potenzielle Einnahmeverluste zu vermeiden und die Mehrwertsteuerlücken zu verringern.

Einführung der elektronischen Rechnungsstellung: Wie wird sie in der ganzen Welt eingesetzt?

Während die Regierungen die Einführung der elektronischen Rechnungsstellung und Berichterstattung weltweit zur Pflicht machen, werfen wir einen kurzen Blick darauf, wie dieser digitale Ansatz in einigen Ländern umgesetzt wurde.

Brasilien

Die elektronische Rechnungsstellung wurde in Brasilien erstmals 2008 mit der Einführung eines elektronischen Rechnungsabschlussmodells eingeführt. Bei diesem Modell mussten die Steuerbehörden des Landes die Rechnungen zuerst erhalten und freigeben, bevor der Lieferant sie ausstellen konnte. Im Laufe der Jahre wurde dieses Freigabemodell später von den meisten lateinamerikanischen Ländern (LATAM) übernommen.

Italien

In Europa war Italien das erste Land, das die elektronische Rechnungsstellung und das elektronische Berichtswesen vorschrieb. Nachdem die Regierung 2014 elektronische Rechnungen für B2G-Transaktionen vorgeschrieben hatte, führte sie dies 2019 auch für B2B- und B2C-Transaktionen ein und nutzte dazu die Plattform Sistema di Interscambio (SDI).

Spanien

In Spanien wurde 2017 das SII-System für die Live-Berichterstattung von Rechnungen eingeführt, das die elektronische Übermittlung relevanter Mehrwertsteuerdaten für ausgestellte und erhaltene Rechnungen an die spanische Steuerbehörde AEAT vorsieht. Tatsächlich gilt das SII als System zur kontinuierlichen Transaktionskontrolle. Darüber hinaus soll die obligatorische Verwendung elektronischer Rechnungen für große Steuerzahler bis 2025 in Kraft treten, während für andere der voraussichtliche Zeitplan 2026 ist.

Rumänien

In Rumänien hat die Regierung die elektronische Rechnungsstellung für B2G seit dem 01. Juli 2022 vorgeschrieben. Die elektronische Rechnungsstellung erfolgt über das RO eFactură-Protokoll. Für andere, wie z.B. große Unternehmen, sollte die elektronische Rechnungsstellung ab Januar 2024 eingeführt werden.

Polen

Das Land hat strukturierte Rechnungen, bekannt als KSEF, eingeführt und sie für Steuerzahler verpflichtend gemacht. Ursprünglich sollte sie im Juli 2024 eingeführt werden, aber nach den neuesten Entwicklungen wurde das Mandat auf Februar 2026 verschoben. Lesen Sie das vollständige Update hier: https://www.tjc-group.com/blogs/new-date-for-poland-mandatory-b2b-e-invoicing/

Das Vereinigte Königreich

Obwohl die elektronische Rechnungsstellung für B2G- und B2B-Transaktionen in Großbritannien nicht obligatorisch ist, wird sie jedoch im öffentlichen Gesundheitssystem verwendet, wie von der Steuerbehörde empfohlen.

Anderswo in der Welt

Viele asiatische Länder wie Singapur haben PEPPOL für ihre E-Invoicing-Mandate übernommen. Tatsächlich haben auch Länder wie Österreich, Neuseeland usw. PEPPOL eingeführt, um die elektronische Rechnungsstellung zu beschleunigen.

Insgesamt sollten Sie bedenken, dass die elektronische Rechnungsstellung und Berichterstattung von Land zu Land unterschiedlich ist. Und nicht nur das, auch die rechtlichen Anforderungen und die Art der Transaktionen sind unterschiedlich. In der Tat gibt es kein Standardmodell für die elektronische Rechnungsstellung oder ein globales elektronisches Rechnungsdokument, dem alle folgen können, sondern mehrere. Die Modelle verwenden unterschiedliche Technologien, Infrastrukturen, Formate und Methoden für die Übermittlung von Dokumenten. Sie alle haben jedoch ein gemeinsames Ziel – die Reduzierung des Mehrwertsteuerbetrugs und die Erhöhung der Steuereinnahmen.

Formate der elektronischen Rechnungsstellung und der elektronischen Berichterstattung, die Sie kennen sollten

Wie bereits erwähnt, verwenden E-Invoicing- und E-Reporting-Modelle unterschiedliche Formate für die Übermittlung von Dokumenten an die Steuerbehörden. Hier sind einige der wichtigsten Formate, über die Sie Bescheid wissen müssen –

Elektronischer Datenaustausch (EDI)

Es handelt sich um ein älteres, aber weit verbreitetes Format für die elektronische Rechnungsstellung. Es beinhaltet einen strukturierten Datenaustausch zwischen Computersystemen in einem standardisierten Format. Es gibt mehrere EDI-Standards, die diesen Prozess unterstützen, darunter EDIFACT und ANSI X12, die in verschiedenen Regionen verwendet werden.

Paneuropäisches Öffentliches Auftragswesen Online (PEPPOL)

Das PEPPOL-Netzwerk ist ein Rahmenwerk, das elektronische Beschaffungsprozesse in Europa erleichtert und Spezifikationen für elektronische Rechnungen enthält. Tatsächlich nutzen Organisationen des öffentlichen Sektors und ihre Lieferanten das PEPPOL-Netzwerk für die grenzüberschreitende elektronische Rechnungsstellung innerhalb Europas.

Universelle Geschäftssprache (UBL)

Dieses Format ist ein XML-basierter Standard für elektronische Rechnungen, der weltweit am häufigsten verwendet wird. Wie der Name schon sagt, ist UBL als universelles Format für elektronische Geschäftsdokumente wie Rechnungen usw. konzipiert. Außerdem wird das Universal Business Language-Format von vielen Regierungen und Organisationen wegen seiner Interoperabilität und Anpassungsfähigkeit anerkannt.

FatturaPA

Italien ist nicht nur das erste europäische Land, das die elektronische Rechnungsstellung und das elektronische Berichtswesen vorschreibt, sondern hat auch sein eigenes Format für die elektronische Rechnungsstellung – das FatturaPA. Dieses Format ist für Business-to-Government- (B2G) und Business-to-Business- (B2B) Transaktionen vorgeschrieben. Obwohl es auf dem UBL-Standard basiert, gibt es spezielle Anforderungen für das italienische Steuerwesen.

Waren- und Dienstleistungssteuer-Netzwerk (GSTN)

Das GSTN ist ein spezielles E-Invoicing-Format, das in Indien im Rahmen der GST-Regelung verwendet wird. Die elektronischen Rechnungen in Indien sind in Bezug auf die Datenelemente standardisiert; sie werden im JSON-Format erstellt.

ZUGFeRD

Das Zentrale Benutzerhandbuch des Forums für elektronische Rechnungsstellung in Deutschland oder ZUGFeRD ist ein Standard für die elektronische Rechnungsstellung, der eine PDF-Datei mit einer XML-Datei kombiniert. Diese Dateien enthalten strukturierte Rechnungsdaten, die die elektronische Rechnungsstellung und das elektronische Berichtswesen sowohl in menschenlesbaren als auch in maschinenlesbaren Formaten leichter zugänglich machen.

Facturae

Facturae ist ein elektronisches Rechnungsstellungsformat, das in Spanien je nach den Anforderungen des Rechnungsstellungsmandats verwendet wird. Dieses spanische E-Invoicing-Format basiert auf dem UBL-Standard und wird sowohl für B2B- als auch für B2G-Transaktionen verwendet.

Factur-X

Factur-X ist ein hauptsächlich in Frankreich verwendetes Format für die elektronische Rechnungsstellung, das sowohl von Menschen lesbare PDF-Dateien als auch strukturierte XML-Rechnungen kombiniert.

UN/CEFACT Cross-Industry Invoice (CII)

Das CII ist ein globales Format für die elektronische Rechnungsstellung, das von den Vereinten Nationen unterstützt wird. In der Tat ist CII eines der am weitesten verbreiteten Formate in Europa und anderen Regionen.

UBL PEPPOL BIS Billing 3.0

Dieses Format für die elektronische Rechnungsstellung ist eine Erweiterung des UBL-Standards, der im PEPPOL-Netzwerk häufig verwendet wird. Das Format wird hauptsächlich für die grenzüberschreitende elektronische Rechnungsstellung in Europa verwendet.

XML mit länderspezifischen Erweiterungen

Mehrere Länder haben XML-basierte Formate mit länderspezifischen Erweiterungen eingeführt, um ihre rechtlichen und steuerlichen Anforderungen zu erfüllen. Solche XML-basierten Erweiterungen enthalten oft zusätzliche Datenfelder zum Ausfüllen von Steuerdetails und anderen gesetzlichen Informationen.

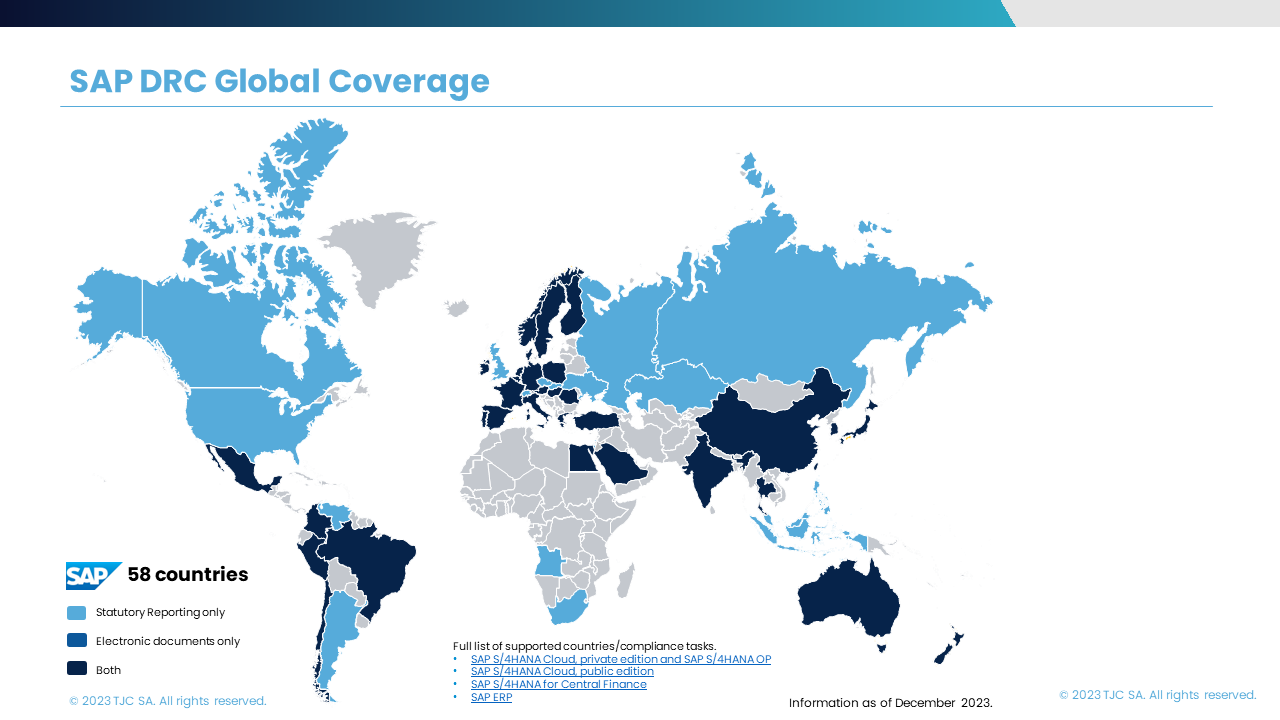

Einführung der elektronischen Rechnungsstellung und des elektronischen Berichtswesens in Ihrem Unternehmen

Wäre es nicht toll, wenn Sie bei der Einführung einer Lösung für die elektronische Rechnungsstellung und Berichterstattung eine helfende Hand hätten, um den Prozess reibungsloser zu gestalten? Nun, wir wissen, dass es sehr hilfreich wäre! Deshalb ist die TJC Group hier, um Ihnen die richtige Lösung anzubieten – die SAP Document and Reporting Compliance oder SAP DRC.

So helfen wir Ihnen bei der Implementierung der Lösung mit Hilfe der SAP Activate-Methodik –

- Mit der bewährten SAP Activate-Methodik helfen wir bei der Planung und Durchführung des Projekts und liefern optimierte Vorlagen und Beschleuniger.

- Unser Expertenteam führt ein erstes Projekt-Scoping durch, das wichtig ist, um Möglichkeiten zu identifizieren und Risiken für die Projektimplementierung und die Auswirkungen auf das Geschäft zu mindern.

- Wir definieren den besten Anwendungsbereich, entwickeln ein erstes Scope Statement und eine Fit/Gap-Analyse und erstellen einen Projektplan für die Implementierung von SAP DRC.

- Die TJC Group geht mit ihren talentierten und erfahrenen SAP-Finanzberatern, die wie eine Erweiterung Ihres Teams arbeiten, noch einen Schritt weiter.

Wir verfügen über mehr als 25 Jahre Erfahrung in der Unterstützung unserer Kunden bei Herausforderungen in der SAP-Datenverwaltung für Steuer- und Prüfungszwecke. Wir verstehen die rechtlichen Anforderungen für Steuern und Wirtschaftsprüfung, die geschäftlichen Bedürfnisse und die technischen Aspekte der Compliance und setzen alles daran, eine reibungslose und erfolgreiche Partnerschaft zu gewährleisten.

Setzen Sie sich noch heute mit uns in Verbindung, um die elektronische Rechnungsstellung und das elektronische Berichtswesen mit SAP DRC einzuführen!